Recettes - Saint-François-Lacroix

Menu principal :

- Accueil

- Présentation

- Commune

- Séparateur 25

- Mairie

- Séparateur 18

-

Démarches

- Identité/Passeport

- Vehicule

- Démarches en ligne

- Séparateur 26

- Aménagements

- Séparateur 19

- Collecte Multiflux

- CCB3F

- Séparateur 31

- Scolarité

- Vie pratique

- Séparateur 20

- Association

- Séparateur 21

- Galerie Photo

- Séparateur 28

- Numéros Utiles

- Séparateur 22

- Contact

Recettes

Les recettes d'une commune

Les recettes qui alimentent le budget d'une commune sont réparties en 2 parties:

Les produits de fonctionnement (impôts locaux, dotations versées par l'Etat, produits de l'exploitation de cantines, de salles des fêtes, etc.) permettent d'assurer le fonctionnement courant des services communaux.

Les ressources d'investissement (emprunts, subventions, etc.) constituent les recettes qui visent, d'une part, à financer les investissements réalisés par la commune et, d'autre part, à rembourser le capital des emprunts qu'elle a contractés.

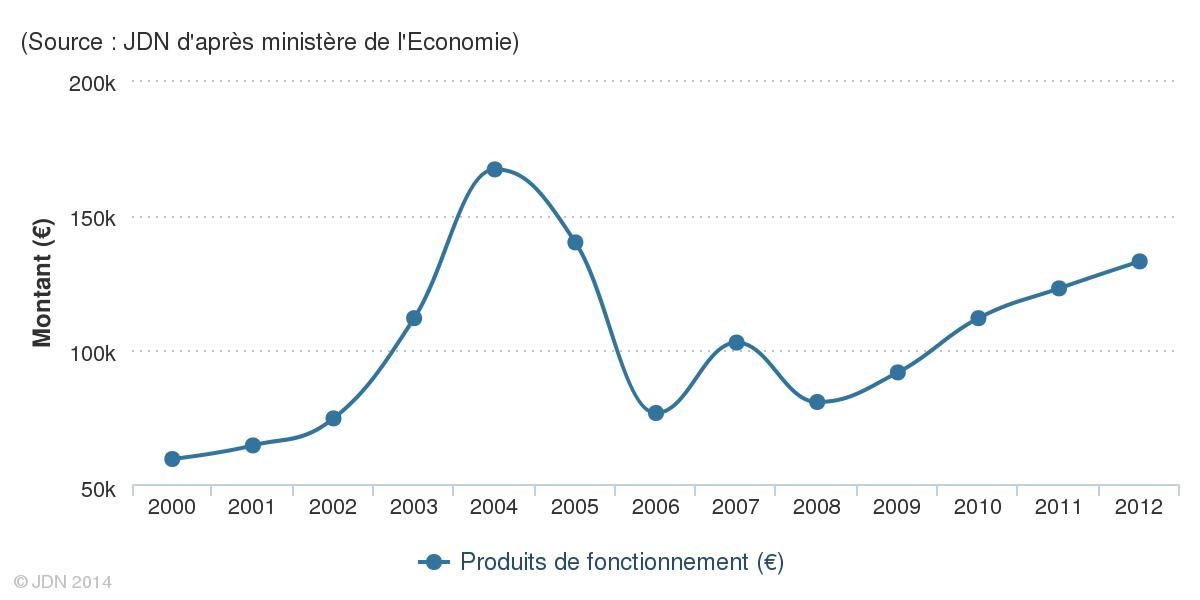

Evolution des produits de fonctionnement

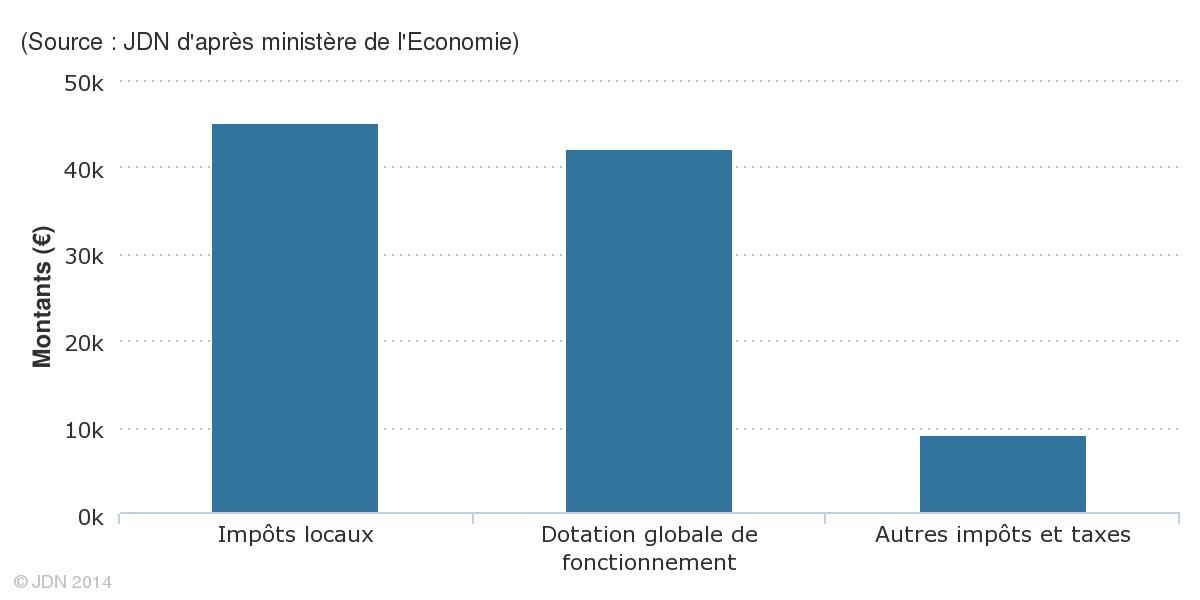

Dotation globale de fonctionnement: la dotation globale de fonctionnement est une somme versée par l'État aux collectivités locales.

Cette dotation est notamment établie en fonction de la population et de la superficie d'une commune.

Répartition des produits de fonctionnement

Fonds de compensation pour la TVA: le fonds de compensation pour la TVA vise à compenser la TVA acquittée par les communes sur leurs investissements, notamment leurs dépenses d'équipement.

Ce fonds est alimenté par un prélèvement sur recettes de l'État.

Retour de biens affectés: dans le cadre d'une délégation de service public, une commune peut mettre à la disposition d'un tiers un certain nombre de biens nécessaires à l'exploitation des services de la délégation.

Ces biens font l'objet d'un retour à la commune à l'échéance de la convention de délégation. Cette ligne budgétaire correspond à la valeur estimée de ces biens.

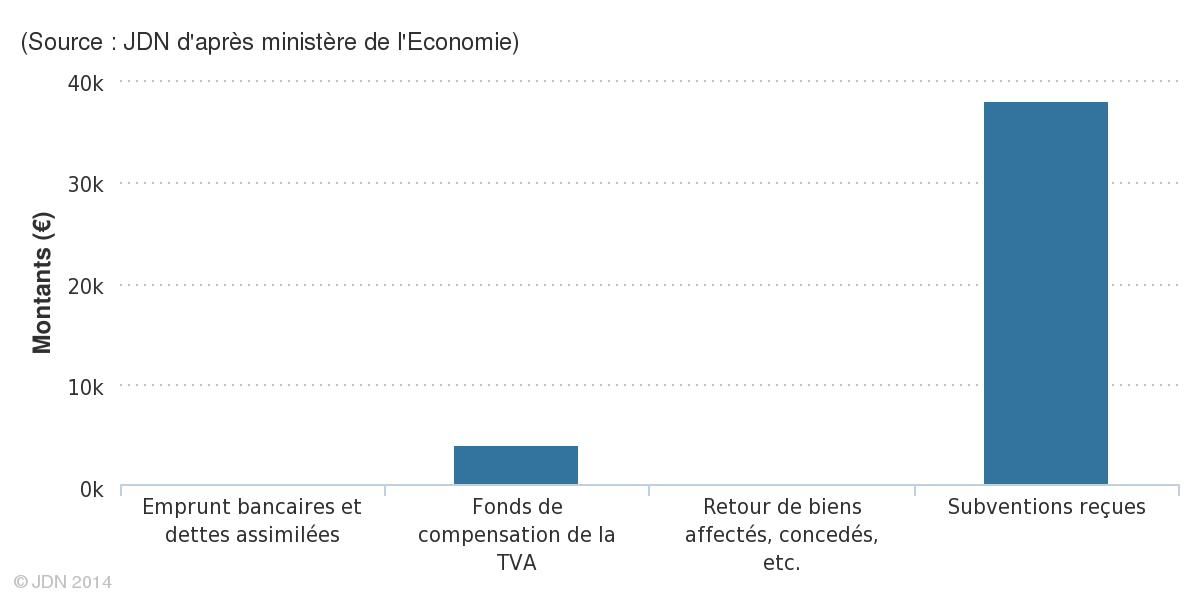

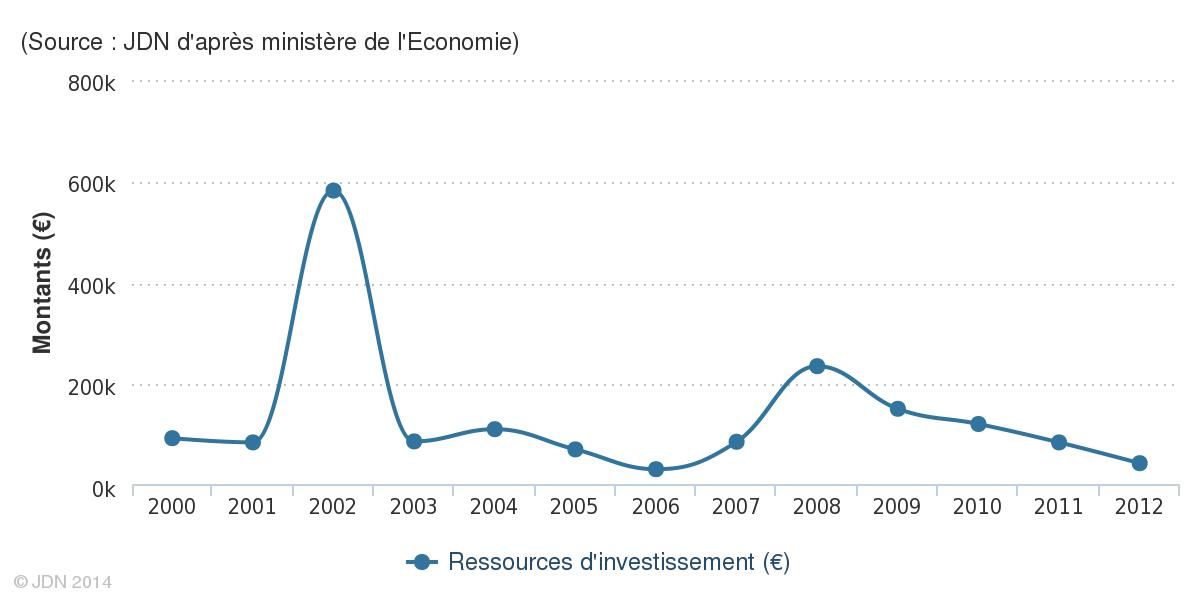

Evolution des ressources d'investissement

Les ressources d'investissement : (emprunts, subventions, etc.) constituent les recettes qui visent, d'une part, à financer les investissements réalisés par la commune et, d'autre part, à rembourser le capital des emprunts qu'elle a contractés.

Répartition des ressources d'investissement

Fonds de compensation pour la TVA : le fonds de compensation pour la TVA vise à compenser la TVA acquittée par les communes sur leurs investissements, notamment leurs dépenses d'équipement.

Ce fonds est alimenté par un prélèvement sur recettes de l'État.